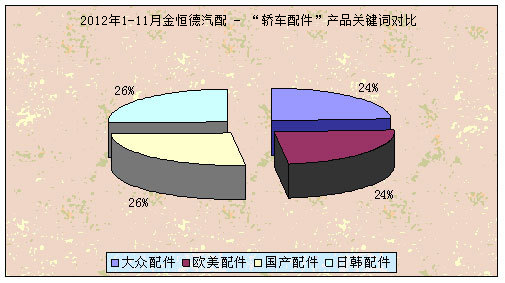

(图十一)

如(图十一)为2012年1-11月金恒德汽配“轿车配件”关键词搜索排名图,依次为:日韩配件(26%)、欧美配件(24%)、国产配件(26%)、大众配件24%。轿车配件的四个车系搜索量分配比较均匀没有大幅的差异,整体水平较为接近。但可以看出平时经销商对于常采购的车型全车件,日韩、国产配件还是比较多的。

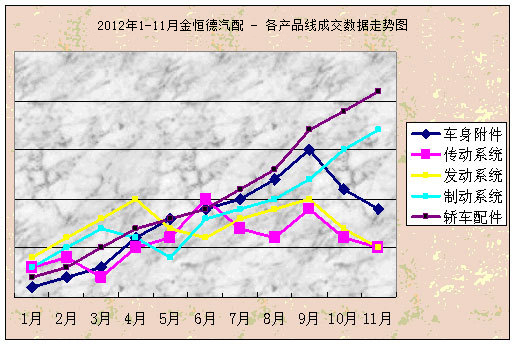

四、成交指数

1.1-11月各产品线成交数据走势

(图十二)

2012年前9个月,金恒德汽配各产品线成交数据走势总体呈上升趋势。

其中发动系统起点最高,1-4月呈直线上升,4月以后逐渐下降6月中达到前9月的最低点,6月之后逐步上升,到9月基本达到4月份的最高水平,而10-11月成交趋势下降,从而也说明经销商对于发动系统的需求量逐步有所减少。

起点排名第二的为制动系统,1-3月呈直线上升,3-5月逐步下滑,5月达到前9月最低点,之后5-6月出现大幅反弹,6-11月保持稳步上升。

传动系统1-2月呈上涨趋势,之后的3月跌倒前9月的最低点;3月以后出现反弹,之后逐步上升,6月达到前9月的顶点后又出现下滑情况,8月之后逐步回升。9月-11月又出现下滑的趋势。

轿车配件起点较低,总体呈上升趋势而且没有下跌情况出现,9月成交达到各产品线的最高点。而轿车配件10月-11月出现大幅度下滑的趋势

车身附件起点最低,它的总体也成上升趋势,一路爬升没有出现任何下滑态势,9月份成交达到各产品线的第二高。从上图可看车身附件跟轿车配件一样从10月开始就出现了大幅度的下滑趋势。